こんばんは、きしやんです。

CAPEレシオや先日のバンガードのレポートから、新興国の今後10年リターンには期待できるとこがあるものの、ピクテ投信の分析によると、目先2022年は厳しい1年となりそうです。

少々長いレポートなので、ピクテの結論と詳細の添付グラフを、なるべくコンパクトに紹介したいと思います。

2021年の振り返りとしては、新興国市場は大きな期待があったものの、中国の相次ぐ規制強化や不動産セクターの不振を通じて、MSCI新興国株価指数を押し下げることになりました。

下記はeMAXIS Slim全世界株式(オールカントリー)と新興国株インデックスのチャートとなります

※モーニングスターよりデータ比較

2022年の新興国株式市場を左右する主な要因として

・米ドル:新興国通貨は景気循環の影響が大きい通貨を除き 総じて軟調

・先進国との成長率差:新興国の成長率を下支えする要素が限定的

・中国:GDP成長率が大幅減速。不動産市場の苦境とコロナ政策に起因する消費の低迷

・コモディティ価格:世界の需要が価格を支えるが、供給制約は徐々に改善

・世界貿易:世界経済の持続的な成長が貿易の伸びに寄与するも、中国の影響が大きい

・新興国の政策スタンス:財務持続性の観点から、コロナ対応の財務拡大は縮小に転じる

と、ピクテは厳しい1年になると分析しています。

新興国市場のバリュエーションは世界株式比でも割安となっていますが、新興国市場の30%を超える中国市場の動向が、新興国株式の命運を決めることになりそうです。株式リスク・プレミアムは、もう一段の縮小余地を残していると思われる一方で、バリュエーションは適正水準にあると予想されています

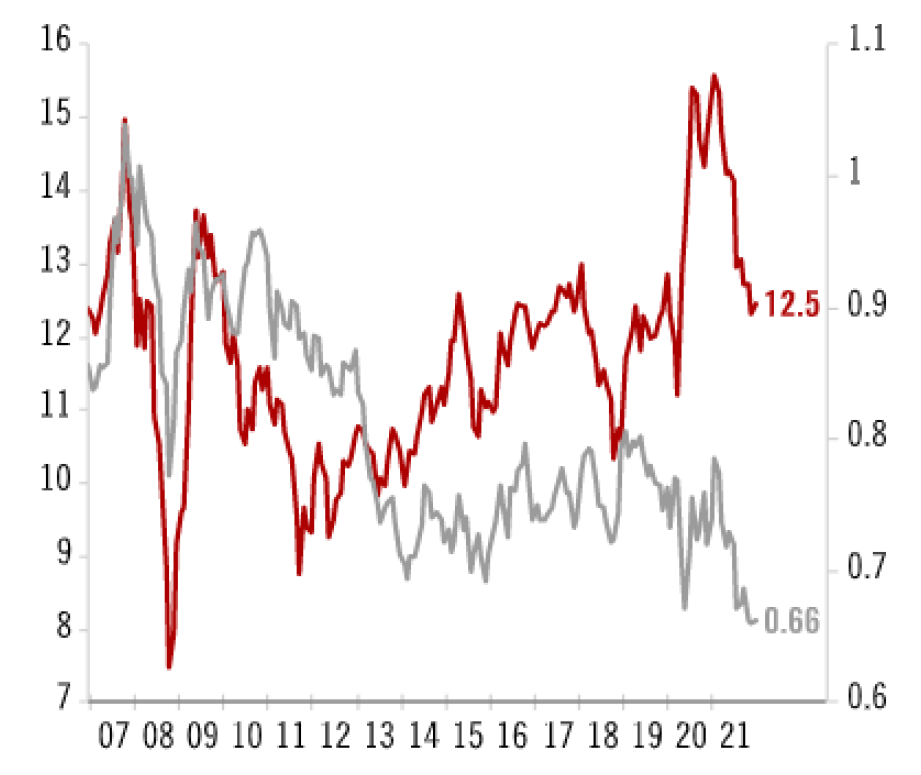

MSCI新興国株価指数の株価収益率(PER)、12ヵ月先利益ベース

MSCI新興国株価指数のPER、向こう12ヵ月(左軸)(赤色)

MSCI新興国株価指数の相対PER、対MSCI世界株価指数(右軸)(灰色)

新興国企業の収益は全体的にはコロナ禍前の水準を回復し、今後、利益率が低下する可能性がある一方で、利益成長を促す目立ったきっかけは、今のところ見当たらないとのことです。

従って、MSCI新興国株価指数の12ヵ月先予想利益は前年の水準から変わらないと予想されています。

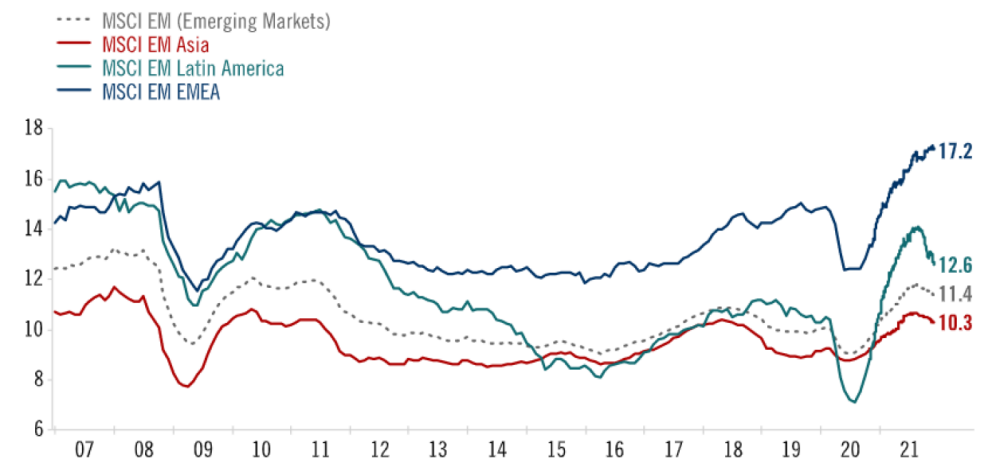

地域別売上高純利益率の推移(コンセンサス予想、12ヵ月先予想利益)

MSCI新興国株価指数(灰色)

MSCI新興国株価指数アジア(赤色)

MSCI新興国株価指数ラテンアメリカ(緑色)

MSCI新興国株価指数欧州・アフリカ・中東(EMEA)(青色)

ピクテのレポートの点在している不安要素として、そして中国の高成長から中成長への転換と、今年の中国トップが再任されるのか?が書かれてますね。もしトップが変わった場合、大きな変化があるかもしれません。

・・・・・・・

新興国市場のPER(市場期待)が低下する中、EPS(収益)が横這い or 低下傾向なのは、なかなかに辛い1年となりそうですね。

しかし冒頭で申したCAPEレシオの観点などは、今後10年のリターンに影響する話になります。株式投資とは1年・2年で成果が決まるものではないので、私は引き続き、全世界株式の投資信託や、CXSE/XSOEを通じて、新興国市場へ投資していこうと思います。

今回の記事の引用元となる詳細は、下記ピクテのレポートをご確認ください。

EPS横這いの理由など、詳細が盛りだくさんです

それでは皆様、良い投資ライフをお過ごしください☆

↓↓ブログランキングの投票ボタンです。

良ければ、ボタンをクリックしてもらえると嬉しいです☆