こんばんは、きしやんです。

ここ最近、鎌倉投信が運用・提供する「結い2101」というアクティブファンドを見聞きします。このファンドの投資理念を、鎌倉投信のHPより引用

「結い2101」は、これからの日本にほんとうに必要とされる「いい会社」へ、皆様からお預かりしたお金を投じ、応援し続けます。「いい会社」に投資することで、その事業で蓄積された利益の一部を得ることができるだけでなく、社会に様々な価値が創られ、雇用が生まれ、その会社に関わる多くの人の幸福感も拡がります。いい会社への投資は、自身への経済的利益が期待されるだけではなく、社会的な利益もふやすことにもなるのです

アクティブファンドによくある投資理念な印象があります。

ここは、まぁいいです。個人投資家からお金を集めるには、理念の共有は重要でしょうから。問題はこの先の「安定した運用のために」って部分です。

1つ目:お金を複数の会社に分散させること

2つ目:現金を持つことです。株式の価格が大きくブレる局面では現金を多めに持ち、逆に価格のブレが小さい局面では株式を多めに保有し、価格変動リスクを調整しています

1つ目の部分は、投資における基本の「き」なので何も問題ないです。問題なのは2つ目の部分。

まずそもそも、アクティブ・アセットアロケーション運用で上手くいった話は「ほぼ」耳にしません。そしてなによりも私が問題だと感じたのは、結い2101の現金割合の多さです。

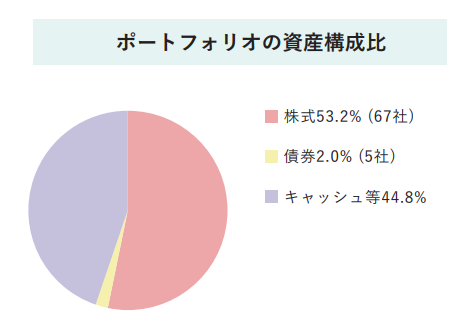

下記は2023年11月の運用レポートに掲載されてる結い2101のポートフォリオになります。

現金の割合がほぼ半分。もはやカウチポテトですやん。

この11月がそうだったのか気になったので、過去1年分の月次レポートを確認しましたが、概ねキャッシュの割合は45%弱。1年間の平均だと44.2%になります。

現代ポートフォリオ理論の考え方からも、現金の割合を多くしたらポートフォリオ全体のリスク(変動)を小さくできるのは事実です。

しかし忘れてはならないのは、結い2101というファンドは慈善商品ではないので、投資家からフィー(手数料)を請求しております。そう、信託報酬ってやつです。

そして結い2101の信託報酬は年間1.1%。

この信託報酬1.1%というのは、ポートフォリオ内40%超の現金の部分にも発生しております。どういうことかというと銀行にお金を預けているだけで、手数料とられている状況なのです。

仮に結い2101を100万円分投資したとしたらその40万円相当は銀行預金状態で利息は発生せず、その40万円からは逆に加重平均で約4000円相当の手数料をとられているんですよ。

いやまぁ、そこを理解して投資している人はいいんですよ。株式と債券の組み合わせだけでボラティリティを抑え込むのには限界があるし。

でもよ?

顧客から預かったお金の4割半を遊休にしておいて、そこからもちゃっかり手数料をとるってさ。銀行預金に金利がつかない昨今からすると、なかなかヤクザな運用してるな~って思ったわけですよ。

この実態を鎌倉投信さんは、『生々しく』どこまで顧客に丁寧に説明してるんですかね?

鎌倉投信の運用報告会とかに言ったことないから実情は知らんですが、もし興味持つ人がいるとしたら、お勧めできないですね。

結い2101に100万円投資して40%もの現金から手数料とられるなら、eMAXIS Slim TOPIXに60万円投資して、残り40万円はそのまま銀行預金にしておきます。それが効率の観点からも正しい運用方法になるからです。

あぁでも、あれか。TOPIX60万円分だと、自分のポートフォリオ全体のボラティリティが少し高いか?まぁそれなら、TOPIXへの投資額を減らせば万事解決ですね。うん。

バンガードが長期投資で大切だと言ってる3要素、長期・分散・低コストです。

我々個人投資家が強くコントロールできるのはコストなので、意識していきたいですね。以上です。

↓↓ブログランキングの投票ボタンです。

良ければ、ボタンをクリックしてもらえると幸いですm(_ _)m