こんばんは、きしやんです

この1年ぐらいで、Nasdaq100に2倍のレバレッジをかけた投資信託を買うレバナスってのが流行ってます。3倍のTQQQなんてのもありますが、私の認識だとレバナスって大和証券や楽天証券が提供している2倍レバレッジのことだったかと。

まぁ倍率と言葉の定義はどーでもいいんですが、23日(日)の夜に、ちょっと驚きのツイートを目にしました。なんでもレバナスを買う原資として、家族に内緒で学資保険を解約したとか。

レバレッジFIRE (@FIRE71009068) | Twitter

ツイートした日付を見ると昨年の10月2日は、市場が少しだけ調整してたタイミングっぽいですね。ある意味投資センスあるんじゃないでしょうか?

他人の教育費運用方法に興味はありませんので、レバナスに関する批判的な記事ではありません。

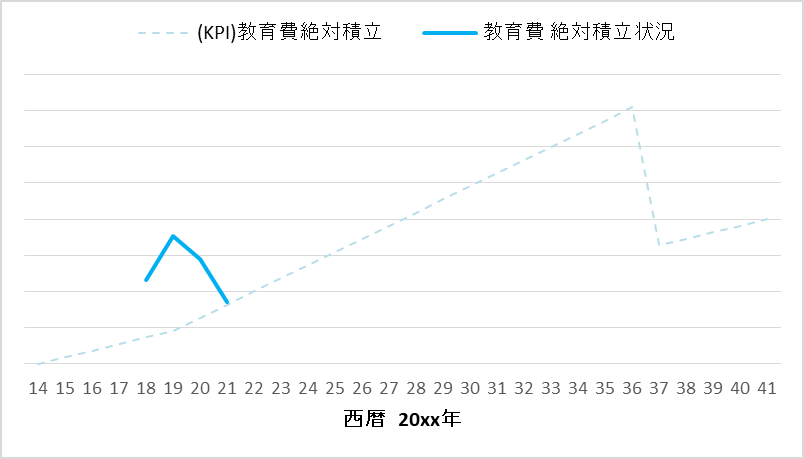

我が家では子供たちの教育費(大学費用を意味してます)は、かなり堅実に積み立ててます。タイトルで「運用」ってかいてますが、広義では積み立てになりますね。

我が家では子供2人が18歳で大学進学するのを前提に、毎年いくらまで教育費が積立ってないといけないのか?を、可視化しています。

教育費の原資は、給与天引きの財形貯蓄及び学資保険です。上の子が産まれた時は、まだ契約しても良いかな?と思えるレベルの学資保険があったので、1つだけ加入してます。生命保険控除も受けれますしね。

用意していた教育費が減っているのは、妻と話をして、毎年計画的に教育費を用意していく代わりに、なるべる世帯のお金は運用に廻そうと決めたからです。仮に目標積立金額に到達していない場合は、リスク資産を売却してでも対応します。

断じて、家族に内緒で投資信託やETFなんて買ったりはしてません。

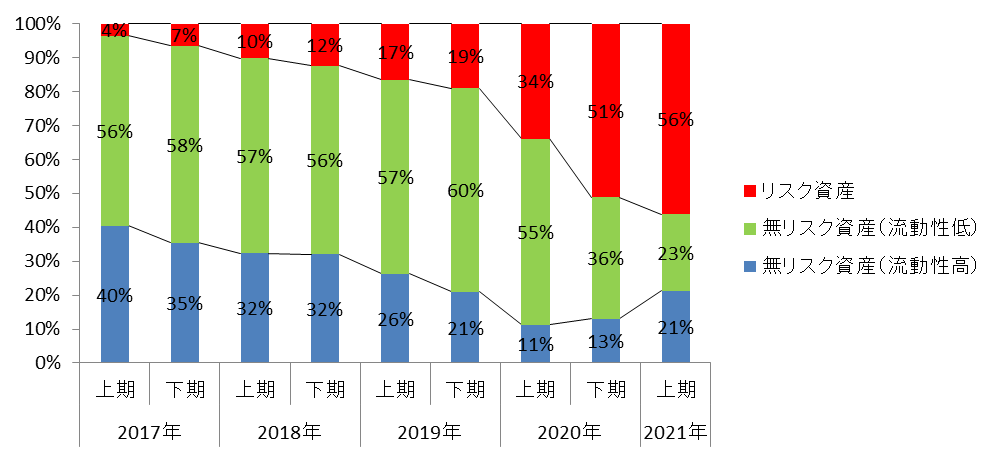

世帯資産でいうと、下記棒グラフの黄緑色の部分が、教育費に該当します。

コロナショックを境目に教育費として過剰に積み立てていた分を、リスク資産にリバランス。

無リスク資産(流動性高)の中には、生活防衛費も含まれてます。ここも、妻と話し合って目標金額を決めています。

世帯の数だけ資産運用方法はさまざまでしょう。

手法に正解はありませんが、結婚している限り、世帯のお金の運用は、みんなで決めるのが大切なんだと思いますね。

レバレッジFIREさんの教育費の運用が上手くいくことを、遠のきに祈っておきます。

三人のお子様が悲しいことにならないことを。

以上です。

それでは皆様、良い投資ライフをお過ごしください☆

↓↓ブログランキングの投票ボタンです。

良ければ、ボタンをクリックしてもらえると嬉しいです☆