おはようございます or こんばんわ

老後資金への資産形成や積立ニーサのPRで

「初心者にはインデックスタイプの投資信託がおすすめです」って記事やコメントを

よく見かけますが、果たして本当でしょうか?

投資におけるリスクという観点から見ると、二つの意味を理解しておく

必要があります。

リスクと聞くと「危険」という意味があり、株式を購入した会社が

倒産したことによって、自分の資産がゼロになるのは、危険という意味のリスクに

該当します。

購入した不動産が火事や地震によって消失してしまうのも、同様に危険という

意味でのリスクとなりますね。

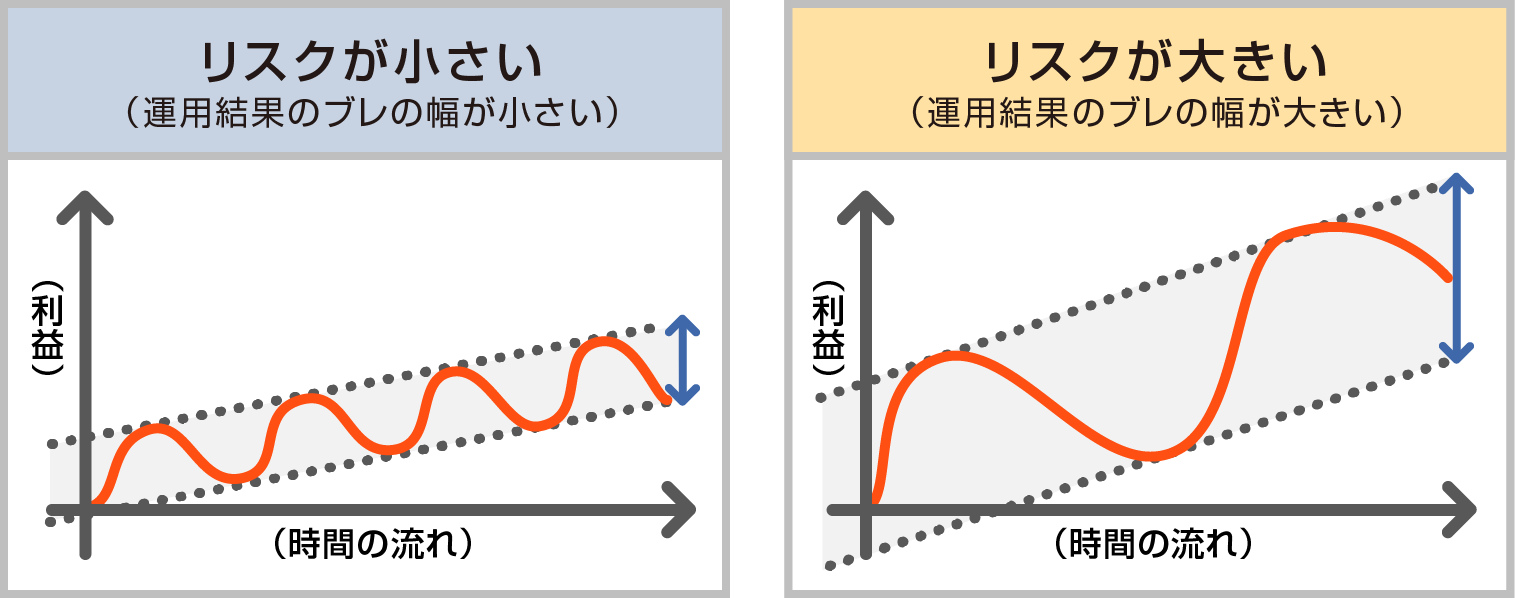

しかし投資の世界でいうリスクの意味は、値動きの変動幅のことを

意味していることが大半ですので、危険というリスクとは少し別に考える

必要があります。

で本題に戻りますが、まずインデックスタイプの投資信託がなぜ勧められて

いるのかを説明します。

1.危険というリスクに対して

一般的に投資信託はたくさんの会社の株式を保有しているため、投資先の会社一社が

倒産したとしても、投資信託本体に与える影響は小さく、投資信託自体が

なくなることはありません。

投資信託の運用に必要なお金はたくさんの投資家から集めているため、投資家1人2人が

破産したとしても、運用資金がなくなることもありません

つまり投資信託は、危険というリスクから見ると投資先も投資家も分散しているため、

リスクは非常に低いことがわかります。

さらには販売会社・委託会社・受託社も分割して運用しているため、資産の

保全という意味でも安心できます。

詳細は下記記事参照

www.oyagakoniosieyou-fosterassets.com

2.価格の変動(値動き)という意味でのリスクに関して

インデックスタイプの投資信託は、何らかの経済指標を表す指数に対して追従する

運用を行います。

日本で有名なところといえば日経平均でしょうか?

日経平均という名称は、テレビやニュースで聞いたことがあるかと思います。

日経平均を目標指数とするインデックス投資信託は、日経平均が1割上がれば、

そのインデックス投資信託の価値(基準価額)も1割上がります。

逆に日経平均が2割下がれば、日経平均を目標指数とするインデックス投資信託の

価値も2割下がることとなります

メディアなどではインデックスタイプの投資信託を初心者向きとして勧めていますが、

リーマンショックの時の日経平均株価が何割下落したかを改めて見てみたいと思います

日経平均株価は、リーマンショック前後でのMAX&MINでは、60%も減少しています。

では上記日経平均株価の大暴落を題材に、二人のケースを比較してみましょう

<条件>

①二人には300万円の貯金がある

②購入する対象は日経平均を目標指数とするインデックスタイプの投資信託

④投資信託の購入は、一括投資

<二人の購入金額>

・A さんは石橋を叩いて渡るタイプなので、50万円ぶんだけ購入しました

・Bさんはメディアの初心者向けという言葉を信じて250万円ぶん購入しました

日経平均を目標指数とするインデックス投資信託は、リーマンショックにより

60%下落した為、AさんとBさんの投資信託の評価額は下記のようになりました

一番大事なのがこの次で、リーマンショックにより投資信託の価値が

暴落したことによって、AさんとBさんの投資信託を含めた資産の割合は

下記のようになっています

今でこそ過去を振り返れば日経平均も、4年後には投資信託を買った時の価格まで

回復していますが、リーマンショックが起こった当時、何年後に株価が回復するかは

誰にも分かりません。

となるとBさんの資産状況は非常に大変なことになっています。

リーマンショックによってたくさんの会社が潰れる中、自分が頼れる資産は

暴落しまくった投資信託と現金貯金を合わせても150万円しかありません。

Bさんが仮に投資信託を解約して生活費を補填したとしても、150万円ちかい

含み損を抱えた状態での解約ですので、これこそ損失を確定することになります。

これでは急な出費に耐えれず、お金に不安を抱く日々を送ることとなります。

お分かり頂けましたでしょうか?

投資信託は仕組み的に個別銘柄の倒産による「危険」という意味のリスクは

非常に低いですが、大暴落時にはかなりの大打撃を蒙ります。

ここでBさんが悲惨な状況になったのは何が原因でしょうか?

それはもちろん、過剰な投資金額によって暴落に耐えれないリスク(値動き)を

負ったからです。

著名な投信ブロガーさんがリターンよりまず許容できるリスクを計算しましょう!って

言うのは、まさに上記Aさん・Bさんのことを言います。

自分がどれくらいリスク許容度があるかは、自分の仕事・現在の貯蓄状況・年齢

家族構成等で様々ですので、誰かに聞いて正解が導き出せる訳ではありません。

リスク選考とリスク許容度は、自分にしか分からないのです。

www.oyagakoniosieyou-fosterassets.com

<まとめ>

投資に上級者・初心者を分けるのは投資内容に関する知識のみであって、

リスクに上級者も初心者もありません。

自分のリスクは、自分でしか把握できません。

↓↓ブログランキングの投票ボタンです。良ければ、ボタンをクリックしてもらえると嬉しいです☆