こんばんは、きしやんです。

日本生命保険が企業から預かる年金保険の予定利率を2023年4月に年1.25%から0.50%へと引き下げるそうです。日本生命の契約企業は約5200社で、運用額は5.6兆円に及ぶとのことです。

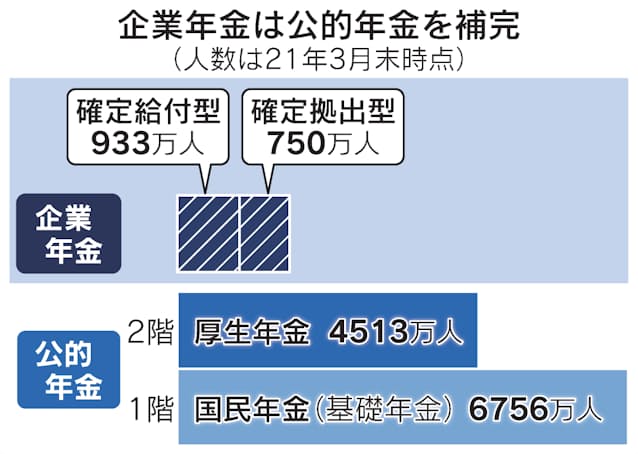

日本の年金制度は三階建て構造になっており、1階部分はほぼ全員が加入している国民年金、2階部分はサラリーマンなどが加入した期間や給与に応じて上乗せ給付される厚生年金、3階部分は任意で設けられる企業年金です。

今回、日本生命が実施す予定利率の見直しによって影響受けるのは、企業年金の中でも確定給付年金(DB)に該当する部分です。

そもそも企業年金の中でもDBを制度として用意してくれているのは、かなりの大企業だけでしょう。そうなると今回の日本生命の対応で影響を受ける人は、わりと限定的な気がしますね。

それでも(一部の)若い世代の人からすると自分の退職金へ影響が出るのは避けられないのも事実。企業によっては早々とDB→DC(確定拠出年金)へ移行していますが、マッチング拠出などで併用している企業も多く残っています。

日本のDC制度はアメリカと違ってデフォルトの設定が元本保障型となっているため、自分からアクションを起こさないと、自分の退職金はまったくといって増やすことができません。

現状はどうなっているのでしょうか?

三菱UFJ信託銀行の資料を拝見すると若年層の約40%相当が、元本保障型のまま放置しています。

唯一安心?できるのは、資産形成に本腰をいれないといけない30代の外国株式の割合が1番多いとこでしょうか?

それでも割合トップは定期預金とっていますね。

運用利回りの分布をみても、自分の退職金をまったく運用していないのが丸分かりです。

運用利回り13%以上の人は、間違いなく外国株式へ全振りしてる人でしょう。これ、トータルリターンではなく年率リターンですからね。

ほったらかし投資という言葉がありますが、ほったらかして良いのは仕組みを自分で構築した人であって、ノータッチでほったらかして良いという訳ではありません。

退職金は公的年金程大きな存在ではないにせよ、老後の資産に占める割合が大きいのは事実です。

当ブログの読者様はDCを放置してらっしゃる人はいないでしょうが、アセットアロケーションの見直しの際も、DC部分は忘れないようにしてくださいね。

以上です。

それでは皆様、良い投資ライフをお過ごしください☆

↓↓ブログランキングの投票ボタンです。

良ければ、ボタンをクリックしてもらえると幸いですm(_ _)m