こんばんは、きしやんです。

さて、連日イールドカーブに関してブログを更新しております。

私は投資信託とETFを用いたバイ&ホールド派なので、ファンダメンタルを基に売買したりはしません。しかしデータをあれこれ考えるのが好きなので、こういうことやってますw

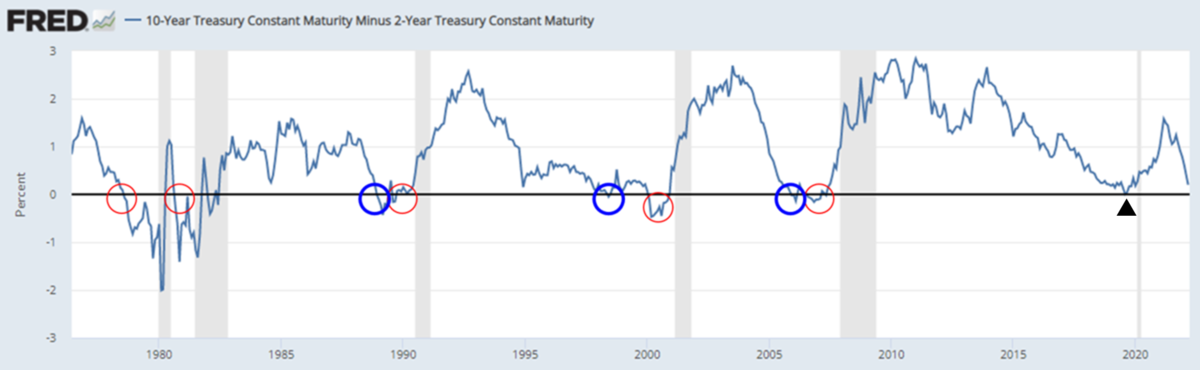

さて、昨日は米国債10年ー2年の利回り差が逆転したとの記事を書きました。

その記事でも用いたチャートを添付します。

過去30年で米国が景気後退入りするには、米国債10年-2年で逆イールドが2回発生しておりました。しかしコロナショック時の景気後退入りでは、逆イールドが1回(黒▲)しか発生してません。コロナショックという事象をマーケットが事前に予測できていたとは思えません・・・

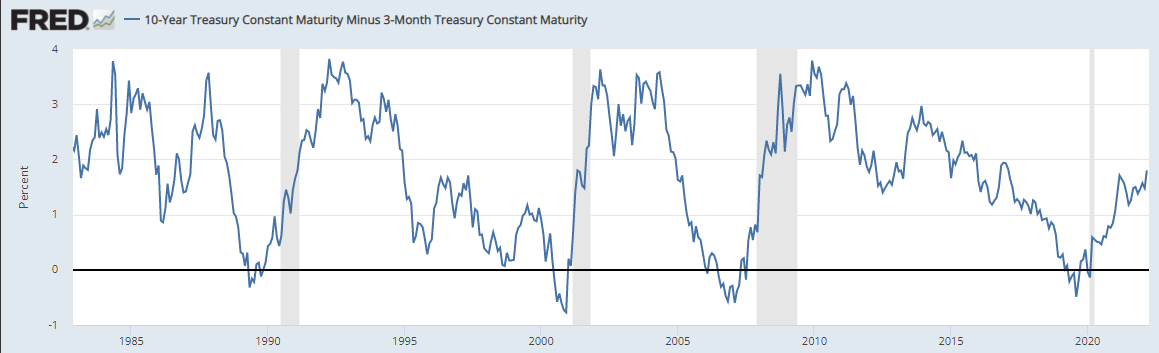

しかしながらFRBが逆イールドと定義するのは10年と3ヵ月物の利回り逆転なので、そのチャートをFREDで検索したらあるんですよねw

10年‐2年の利回り差チャートと比較すると、10年-3ヵ月物の利回り差には以下の特徴があります

・過去30年の景気後退入り前、逆イールドが1回だったり2回だったり

・コロナショック前に明確な逆イールドが発生

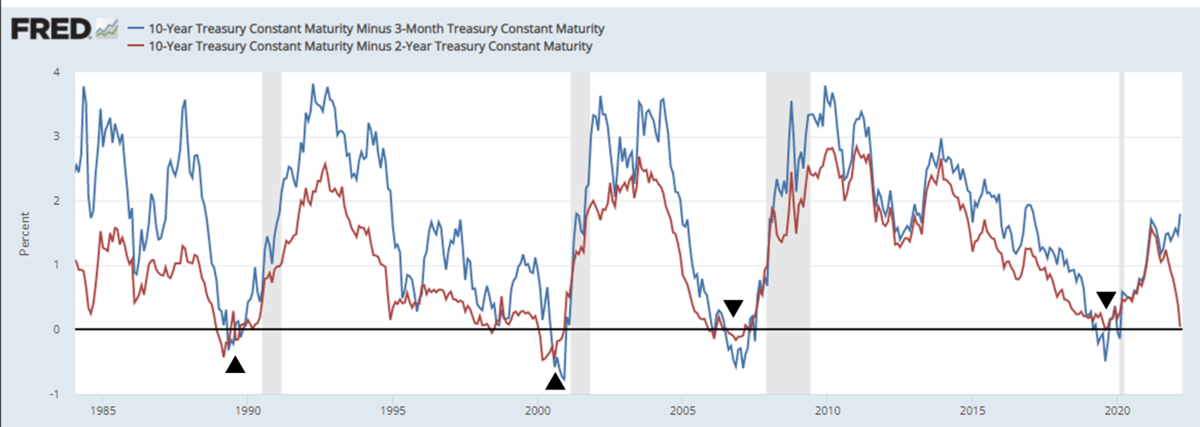

次に、10年-3ヵ月と10年-2年の利回り差線図を重ねてみます。

青線:10年-3ヵ月利回り差 赤線:10年-2年利回り差

気になったポイントに、黒▲を入れました。

米国の過去の景気後退は、

①10年-2年(赤線)がマイナス入りをしている状態で

②10年-3ヵ月(青線)がマイナス方向に10年-2年(赤線)を突き抜けてる

です。

興味深いのが、コロナショック前のパターンですね。10年-2年(赤線)は瞬間的にマイナスに入っただけですが、10年-3ヵ月(青線)は大きくマイナスに突入しております。

このような見方をすると逆イールドに関して注意しないといけないのは、やはりFRBが定義する10年-3ヵ月物の利回り差だというのが分かります。

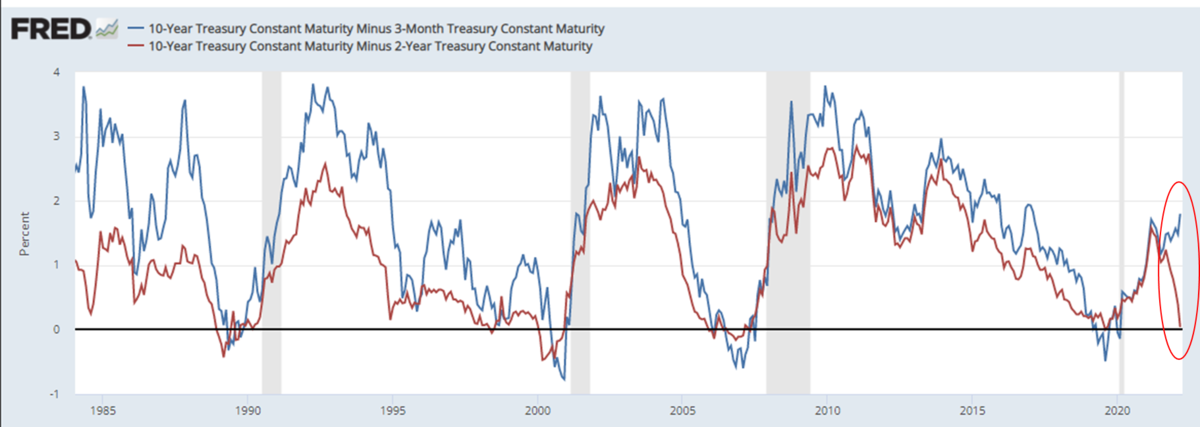

さて、現状のイールドカーブをもう1度 見てみましょう。

現在、10年‐2年のイールドカーブはマイナスに突入する間際にありますが、10年‐3ヵ月のイールドカーブは逆方向に推移しています。

過去の推移をみると2つのイールドカーブが逆相関するタイミングは往々にしてあります。しかし、10年‐2年が逆イールドになるタイミングでここまで大きな逆相関はありません。

つまり今まで以上に、10年‐3ヵ月のイールドカーブに注視したくなります。

10年‐3ヵ月の利回り差が低下=イールドカーブフラット化してきたら、クラッシュする注意かも??

とまぁ今回も、チャートをいじくっただけの考察ブログでした。

こんな分析するよりも、自身にとって適切なアセットアロケーションの検討・構築の方が数百倍重要な事に変わりありませんので注意してくださいな。

以上です。

それでは皆様、良い投資ライフをお過ごしください☆

↓↓ブログランキングの投票ボタンです。

良ければ、ボタンをクリックしてもらえると嬉しいです☆