こんばんは、きしやんです。

2021年度もまもなく終わろうとしてますね。熊本はちょうど桜も満開で、昨日は夜桜を楽しんできました。

さてタイトル通り、2021年度も終わろうとしているので、下期の資産棚卸を行いました。Twitterみてるとマネーフォワードに連携している人が多いんですが、我が家は昔ながらのExcel入力です。なもんで、全ての項目を入力しきるまで、資産が増えたのかどうかが分かりません。

そして入力している時のドキドキ感が、また良いのですw

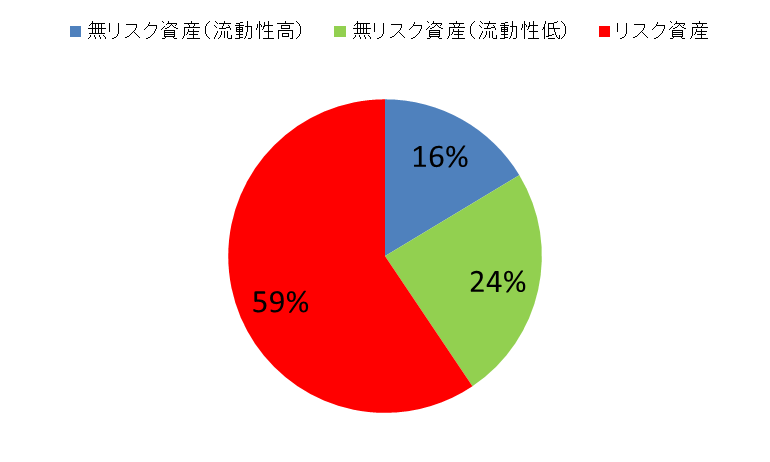

我が家は資産を下記3つにわけて、ざっくりと管理してます

②無リスク資産(流動性低):財形貯蓄・学資保険

③リスク資産:つみたてNISA・DC・特定口座

現在のアセットアロケーションとしては、こんな割合

無リスク資産(流動性低)は主に教育費の積み立てになりますので、資産全体に占める割合はどうしても大きくなりますね。教育費だけは絶対に用意しないといけないので、保守的な運用の仕方をしております。

Twitterみてるとフルインベストメント勢が多い気がしますが、子育て世帯はこのぐらいの割合になるんじゃないでしょうかね。

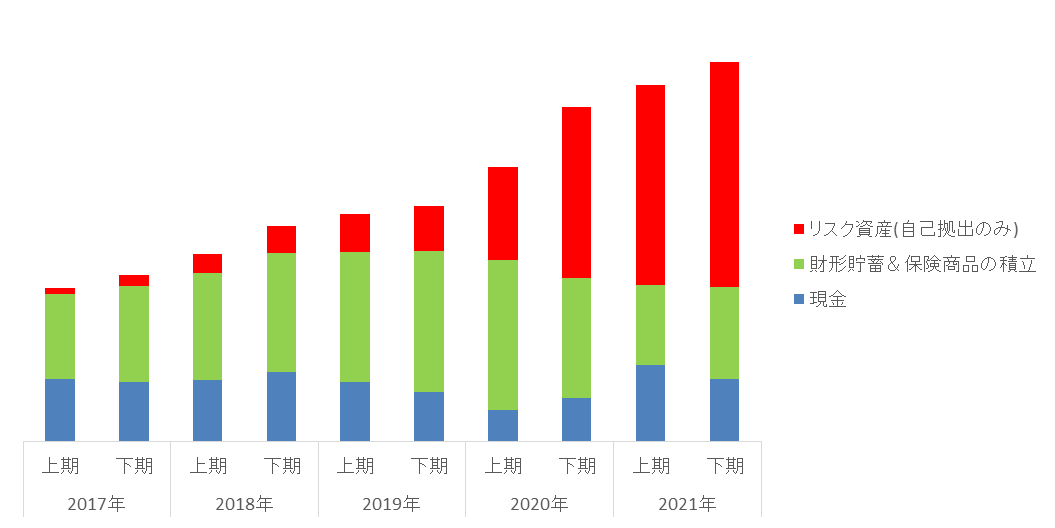

肝心な世帯全体の資産は増えたのかを調べたところ、上期にに対して6.4%増。2020年度比で13.2%増でした。まぁ、順調ですね。

当ブログの古い読者様は御存じだと思いますが、コロナショック以降、積み立てていた教育費の余剰部分を取り崩して、リスク資産にスイッチングしてきました。

上記グラフの緑色部分が途中から減っているのはそれが理由です。

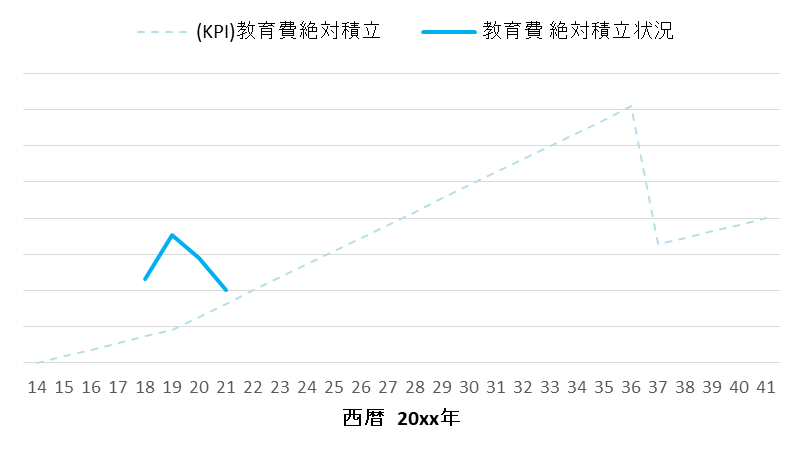

教育費の積み立ては子供二人が大学進学する時期から逆算して、KPIを設定しております。

若干余剰部分がありますので、別途解約してスイッチングしようと思います。

世帯資産に占めるリスク資産の割合を大きく増やしたのはコロナショック以降なので、ここから10年後の成長が楽しみです。

リスク資産の中身も集計しようかと思ったんですが、今日は筋トレやってもうお眠なので、また今度w

以上です。

それでは皆様、良い投資ライフをお過ごしください☆

↓↓ブログランキングの投票ボタンです。

良ければ、ボタンをクリックしてもらえると嬉しいです☆