こんばんは、きしやんです。

3ヵ月毎に更新されるJ.P.MorganのGuide to the Marketsを基にした動画が配信されましたので、要点をお伝えしたいと思います。

下記レポートのP27・28になります。

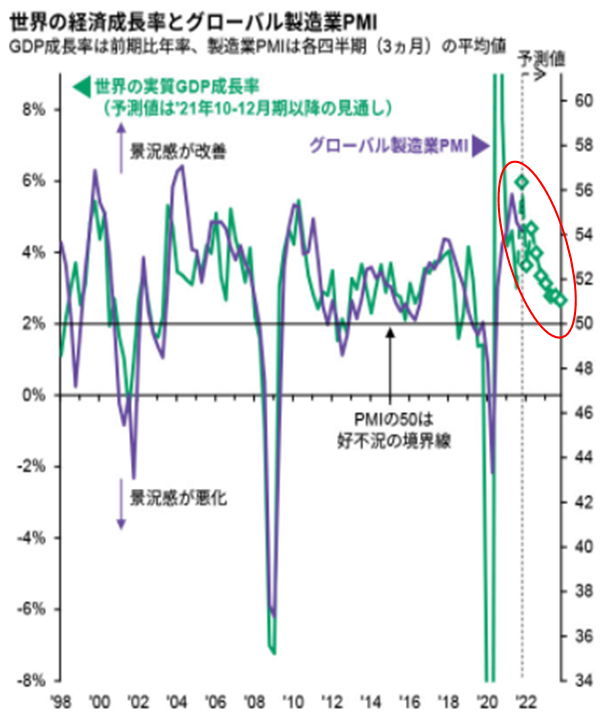

1.世界経済の見通しは?

・「オミクロン型」や供給不足問題があっても、世界景気の拡大は継続

・ただし、景気の拡大ペースは減速

新型コロナの感染者数の増加は著しいが、死者数は減少傾向にあります

サプライヤー納期の長期化も底打ちし、回復傾向にあります

JPモルガンは①・②より世界の実質GDP成長率(緑の線&プロット)は拡大しきたが、そのペースは緩やかに減速していくと予想しています

現在は景気拡大期の縮小であって、景気後退ではないとのことです。景気拡大ペースが減速する理由として、下記2点を述べています

・欧米の経済再開による特需が終わりつつある

・景気刺激策が縮小しつつあり、中銀の金融引き締めの影響

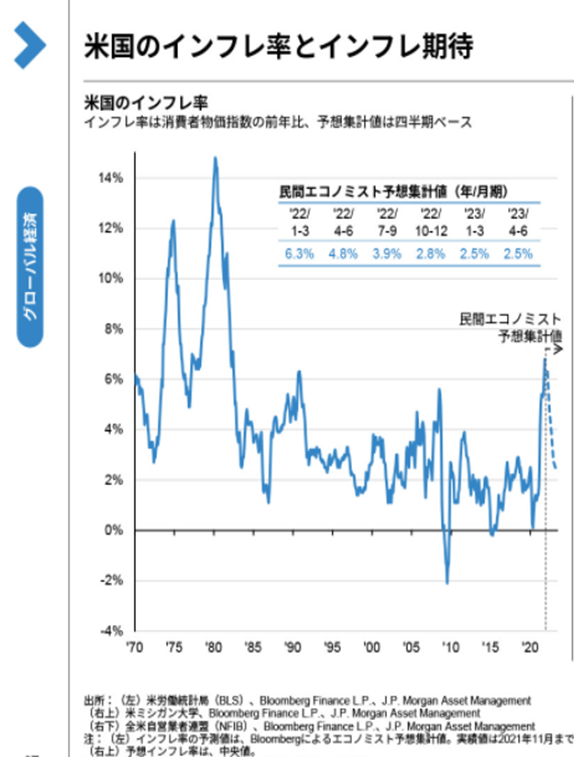

2.米国の高インフレはいつまで続く?

・年後半に2~3%台まで低下する可能性

・ただし、労働市場の引き締まりで低インフレ(2%割れ)には戻らないだろう

メインシナリオとして、米国のインフレ率は年後半になって落ち着く見通しとのことです。つまり一時的との見解です

このシナリオは民間エコノミストもFRBも同じ見解だそうです。

一時的なインフレが落ち着く要因として2点、エネルギー価格の上昇ペースが落ちる見通しです。

・需給の観点としては、世界経済の拡大減速

しかしメディアなどでは、高いインフレ率が長引いてることを懸念しています。リスクシナリオはどのような観点があるのでしょうか?

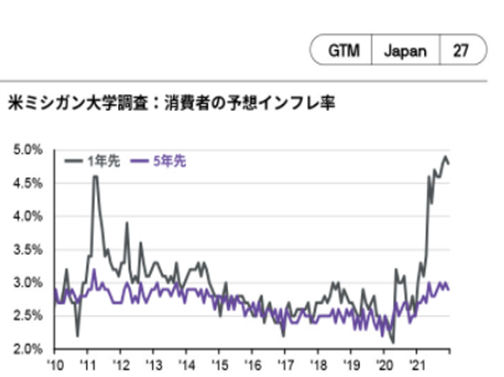

下記チャートは消費者の予想インフレ率になります。

実際にリスクシナリオとして存在するのは、

→ロシアはエネルギーの供給国なので、エネルギー価格が上がる可能性

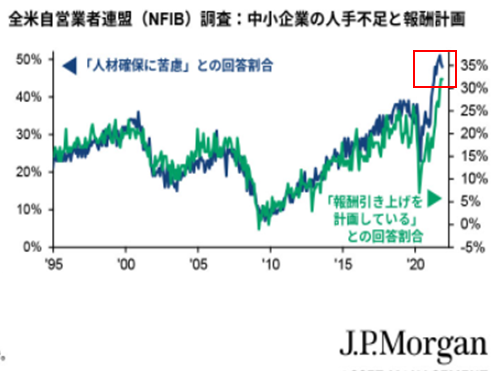

下記グラフからも、企業は人材確保に苦慮(青線)しており、実際に報酬引き上げを検討している企業数(緑線)も増えています。

JPモルガンによると、人件費高騰がさらなるインフレのスパイラルを起こす可能性を述べています。

3.FRBの金融引き締めとどう向き合う?

足元の金融政策として市場は、下記のように予想しています

・今年3月から4回前後の利上げを考えている

・QTは年央、年後半から開始と考えられている

赤枠で囲った部分に注目してください。

市場はFRBの政策金利は2%を超えない緩やかな上昇を予測しています。

市場は政策金利が2%を超えると、景気を壊すと考えてます。逆に2%未満の利上げが続く間は、過度な警戒は心配ないと思われているとのことです。

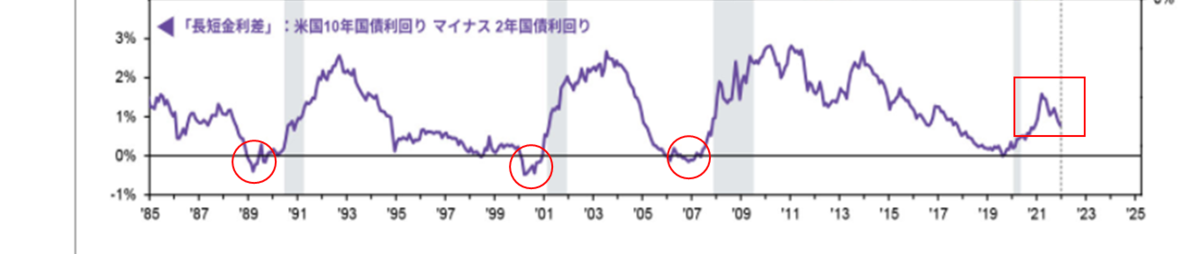

過去に長短金利差がマイナス(赤丸部)になると1年後ぐらいに景気後退(網掛け)が起きてました。

現在(赤枠)はマイナス圏から遠く、景気後退はまだまだ先と考えられます。

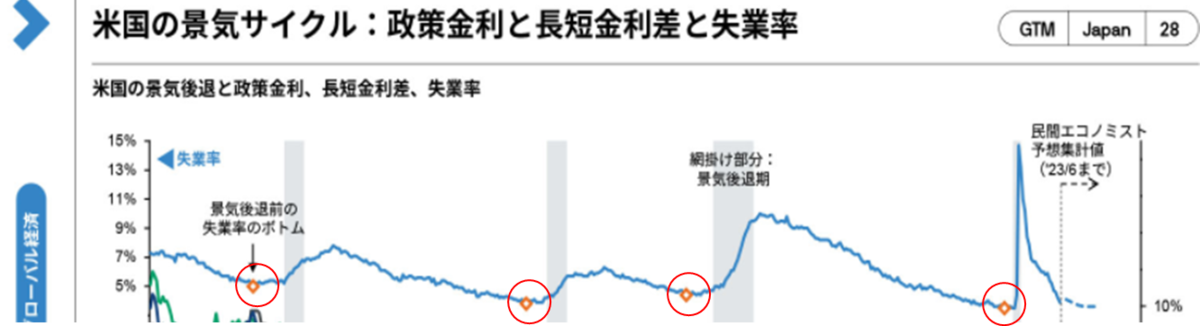

米国失業率の状況からも、景気後退はまだと考えれそうです。

過去の失業率のグラフをみると、景気後退前の失業率の底(赤丸)から失業率が上昇を始めると、景気後退(網掛け)が起こっていました。

エコノミストの予想では失業率は低下の余地があるので、景気後退シグナルと考えられる失業率の底は、まだ先だと考えられます。

長くなりますので、本日は以上です。

明日は過去の利上げ局面での株価傾向と景気後退期のセクターの話をしたいと思います。

それでは皆様、良い投資ライフをお過ごしください☆

↓↓ブログランキングの投票ボタンです。

良ければ、ボタンをクリックしてもらえると嬉しいです☆