昨年から私の会社でも企業DCが導入されました。

会社が企業DCを導入する背景としては、社員が退職する際に企業年金(退職金)が

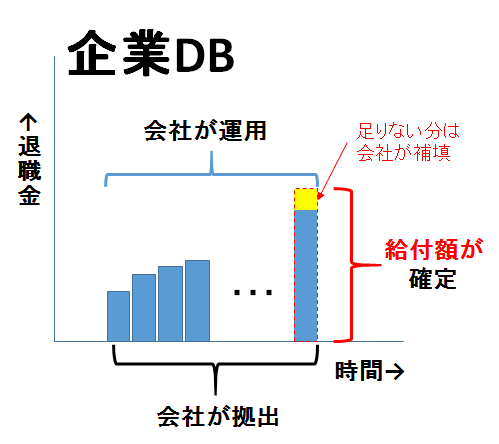

予定利回りに到達していないと、会社が実費で補填する必要があります。

現在団塊世代が大量に定年退職しているので、企業年金そのものが会社の利益を

圧迫する不確定&不安要素になります。

しかしながら私の勤務先の皆(もしかしたら同一信託銀行の取り扱い運用割かも)は

大事な自分の退職金にも関わらず、全体の半数以上が企業DCを無利息の定期預金で

放置しております

www.oyagakoniosieyou-fosterassets.com

勤務先企業DCの信託銀行2018年2月時点に於ける、企業DC内の運用資産割合を

年代別に見てみましょう

※企業DC利用先信託銀行の資料を、きしやんがグラフ化しました

企業DC内でも元本保証型に設定している人が、全体平均で52.45%です。

私の様に制度移管金を定期預金にしておいて、12回に分けた毎月手動での

分割投資している人なんてほとんどいないでしょうから、おそらく平均52.45%の人が

何もせずに放置していると推定できます。

特に20歳代のはリターンほぼゼロの定期預金+保険商品が70%超えているので、

企業DCに対する関心が低すぎです。

まさに日本人の金融リテラシーの低さが表れている結果だと思われます。

うちの会社は退職金の一部を企業DCに置き換えられただけなので運用できる

割合は大きくありません。

会社が企業DCを導入したは、60歳以降の雇用延長に必要な原資確保の為に、

企業年金への補填割合を少なくするためですが、企業DCを通じて得られる

副次効果が2つあります

①国が掲げる「貯蓄から資産形成へ」を広める為に、我々親世代へ「投資」という

先進国では当たり前の資産形成方法を勉強させる

②投資による小さな成功体験を多数生み出すことで、投資による資産形成を世の中に

浸透させる

そのためには投資商品で運用しないと成果が出ないから、個人的には

企業DC制度としてのデフォルト設定を定期預金ではなく、世界経済成長の恩恵が

受けれる先進国株式インデックスファンドで良いと思うのです。

投資商品が嫌な人は、自分で定期預金などの他商品に変更してもらう。

いわゆる行動経済学で言う、変更を避けたがる現状維持バイアスを活用する訳です。

日本人はプライベートにまつわるお金の話を極度に避けたがる性質があるので、

国・会社の制度を利用して大人へ投資の知識を強制的に学ばせることは、

これからの日本の未来を変えていくのに大事だと思ってるのは、私だけでは

ないと思います。

↓↓ブログランキングの投票ボタンです。良ければ、ボタンをクリックしてもらえると嬉しいです☆

下記の様な記事も書いております

www.oyagakoniosieyou-fosterassets.com